Q22 離婚に伴う年金分割とその手続き

私は専業主婦ですが、離婚後年金はどうなるのでしょうか。協議離婚と裁判での離婚とで手続きに違いはありますか?

A22 旦那さんが被用者年金(厚生年金・共済年金)に加入している場合、離婚に伴い年金分割を行うことで、あなたの将来の年金受給額を増やすことができる可能性が高いです。

年金分割に伴う手続きとしては、あなたと旦那さんとの間で、「年金分割を行うこと」や「年金分割の按分割合」を決定する必要がありますが、婚姻期間やあなたの保険加入形態、離婚の方法によって多少異なる部分があります。

1.年金分割とは

夫婦の離婚について考える時、ほとんどのケースで財産分与が問題となるかと思います。

夫婦の婚姻期間中に築いた財産については、夫婦が共有で持つべき、つまり夫婦共有財産であるとされています。所有名義が夫婦のどちらか一方であったとしても、婚姻期間中に築かれたものであればもう片方の貢献があったとみなすものです。

そして、この夫婦共有財産には年金も含まれると解するのが通常です。ですから、財産分与の一種として、年金分割というものを行う必要があります。

2.年金分割の対象となるのは被用者年金(厚生年金・共済年金)(報酬比例部分)のみ

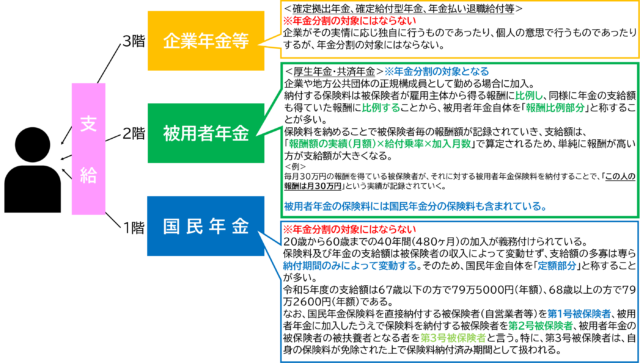

日本の公的年金には様々な制度がありますが、年金分割の対象となるのは被用者年金(厚生年金・共済年金)のみです。そのため、前提として夫婦のどちらか一方もしくは両方が被用者年金に加入している場合のみ、年金分割が関係します。

公的年金の基本的な支給の内訳は、以下図の通りとなります。 言ってしまえば、国民年金部分については、20歳以上の日本国民全員に加入義務がありますので、仕事をしていようがしていまいが保険料の納付義務があります(ただし第3号被保険者は除く)。なので、この点については夫婦間で差異が設けられることは基本的に無い訳です。「年金分割」と聞くと、将来的に夫婦に支給される全ての年金が分割対象になると思う方も一定数いらっしゃるかもしれませんが、決してそのような訳ではありませんのでご注意ください。

言ってしまえば、国民年金部分については、20歳以上の日本国民全員に加入義務がありますので、仕事をしていようがしていまいが保険料の納付義務があります(ただし第3号被保険者は除く)。なので、この点については夫婦間で差異が設けられることは基本的に無い訳です。「年金分割」と聞くと、将来的に夫婦に支給される全ての年金が分割対象になると思う方も一定数いらっしゃるかもしれませんが、決してそのような訳ではありませんのでご注意ください。

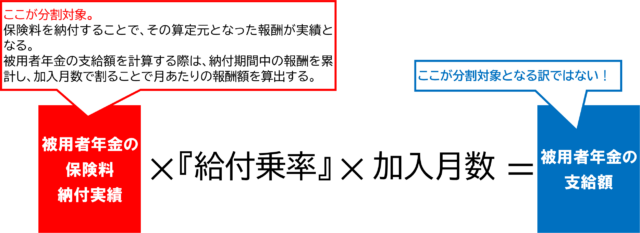

3.分割するのは被用者年金の「納付実績」

「年金分割」と聞くと、「ひょっとして将来の夫の受給額の半分をもらえるようになるのかしら?」と思う方がいらっしゃるかもしれませんが、決してそうではありません。年金分割制度によって分割できるのは被用者年金保険料の納付実績です。

厚生年金・共済年金の支給額が決まるまでのざっくりとした流れは、

(1)被用者年金の加入期間中、支払われる報酬額(給与)に基づいて決定される厚生年金保険料を納付する(当然報酬が高い方が保険料は高い)

(2)受給開始年齢に達すると、保険料納付期間中の報酬額をベースとして厚生年金・共済年金の額が計算され支給される

となります。

例えば、とある会社に勤め、厚生年金保険に加入するAさんの5年間の報酬(賞与を含む)が月額平均30万円だったとします。その場合、厚生年金保険料は、月額30万円という金額に基づいて算定されます。Aさんが算定された保険料を納付することで、「Aさんのその月の報酬額が30万円だった」という実績が積み上げられていきます。

最終的には、Aさんの厚生年金保険加入期間の実績としての報酬額をもとに厚生年金の支給額が決定されることになります。

4.分割の対象となる納付実績は「婚姻期間中のみ」

婚姻前から旦那さんが会社等に勤めており被用者年金保険に加入している場合、その分については年金分割の対象になりません。また同様に、離婚した後も旦那さんが会社等に勤め続ける場合、離婚後の納付実績も年金分割の対象にはなりません。冒頭で説明した通り、年金分割の趣旨は「夫婦共有財産が平等に分配されるべき」という点に端を発していますので、婚姻期間中のみが対象となります。

5.年金分割の方法と制度の種類

前提として、年金分割は離婚に伴い自動的に行われる訳ではなく、一方からもしくは双方共同で年金事務所に年金分割を請求しなければなりません。

(1)請求期限

年金分割の請求にも期限があり、

- ①.離婚した翌日から2年

- ②.離婚後に相手が死亡した場合、相手側が死亡した日から起算して1ヶ月

- ③.離婚した翌日から2年を超える前に分割割合を定める調停・審判を申立てた場合に限り、結果が出てから6ヶ月

を超えてしまうと、年金分割の請求ができなくなってしまいます。

(2)年金分割で決めること

年金分割で決めることは、

- ・年金分割を行うこと

- ・年金分割の按分割合

です。按分割合というのは、「被用者年金の保険料納付実績を、夫婦で何対何で分け合うか」ということです。例えば、質問者さんのように婚姻期間中ずっと専業主婦だった方は、被用者年金の保険料納付実績が一切ありませんので、現状は100対0の状況ですが、年金分割によって最大50対50までの範囲で分け合うことができます。なので、具体的に何対何で分割するかというところを決定する必要があります。

(3)年金分割の方法

では実際に、年金分割をどのような手順で行うかですが、「合意分割」と「3号分割」があります。

- ①合意分割

当事者間で分割割合を決定する方法ですが、その具体的な方法は大きく分けて当事者間の話し合いによる方法か、裁判手続き(調停・審判・訴訟)による方法の2パターンとなります。

<当事者間の話し合いによる方法>

当事者間で合意した場合には、公正証書または公証人の認証を受けた私署証書により、按分割合を明らかにしなければなりません。

<裁判手続きによる方法>

当事者間の話し合いや交渉でまとまらない場合には、裁判手続きとして調停・審判・訴訟に委ねる必要もあるでしょう。裁判手続きによって合意ができた場合には、調書等に合意内容が記録されることになります。

※年金分割制度は平成19年4月1日から開始されましたが、それ以前の期間も年金分割の対象となります。

- ②3号分割

3号分割とは、請求者が国民年金の「第3号被保険者」の場合に適用される年金分割です。

合意分割との違いは以下の通りです。

<合意の必要がない>

相手方からの合意は必要なく、第3号被保険者からの請求により当然に50:50で分割が可能です。

<制度開始日以降の第3号被保険者であった期間が対象>

3号分割の制度開始日は平成20年4月1日であり、その日以降に第3号被保険者である(あった)期間がある場合に利用が可能です。

ただし、平成20年4月1日より前に第3号被保険者であった期間がある場合、その分については合意分割の対象となります。婚姻期間が長期に渡る場合、常に第3号被保険者であったとしても、合意分割が必要な可能性が高くなりますのでご注意ください。

※なお、年金分割に際し、婚姻期間中に合意分割対象期間と3号分割対象期間の両方が含まれている場合、まずは合意分割を利用するために合意内容を決める必要がありますが、合意分割に基づいて年金事務所に請求した場合、3号分割についても同時に請求したものとみなされますので、改めて3号分割の請求を行う必要はありません。

6.まとめ

以上のように、被用者年金の保険料納付実績も、財産分与の観点から分割の対象となります。特に、婚姻期間中専業主婦や、働いていたとしても扶養の範囲内という方の場合、基本的に被用者年金の保険料納付実績は一切ないことになりますので、年金分割を行うメリットが明確にあります。ただし、年金分割の請求にも期限がありますので、まずはそれを忘れないようにしましょう。

年金分割は、離婚に伴い必ず検討すべき事柄です。離婚やそれに伴う財産分与について揉めているという場合には、年金分割も含めて専門家である弁護士に相談してみることをお勧めします。

なお、当事務所のメインホームページにて、年金分割制度の解説を含めた日本の年金制度の概要や厚生年金の保険料・支給額が決まる仕組みについて詳しく解説していますので、併せてご覧いただけますと幸いです。